背景

微波炉作为西方家庭烹饪的主要厨具,是格兰仕将其引进中国的千家万户。1992年9月,第一台“格兰仕”品牌的微波炉正式诞生。格兰仕自创“世界生产车间”模式,利用跨国公司向价值链末端大规模产业转移,忍辱负重地为国外名牌“做苦力”,提供贴牌生产,迅速形成规模产量,终于成为全球规模最大的专业微波炉制造大王。

目前,格兰仕垄断了国内70%左右的微波炉市场,占领了国际市场40%以上的份额。与此相形见绌的是,格兰仕并没有从中获得巨额利润。“格兰仕”在全球市场仍仅限于中低档微波炉品牌,其国际化模式引起诸多思考和争议。

文/郑磊

格兰仕选择的国际化路径与20世纪

60年代的全球制造业转移有直接联系。随着经济全球化的加速和自由贸易的发展,企业从低附加值和劳动密集型的加工环节,逐步向高附加值、高人力资本或资本密集型环节过渡。后发国家具备的低劳动成本和富余劳动力正好承接了这个转移。

悲惨的产能加工机

90年代后,中国的制造体系逐渐完善,加工制造能力不断加强,全球加工中心开始向中国转移。那时的中国民营企业只有十几年历史(如格兰仕),没有实力自己开拓跨国销售网络。

格兰仕选择了以加工为主的橄榄型企业战略,与跨国公司的哑玲型战略对接,在国际分工上,专注于自己擅长而且有能力进入的生产环节,舍弃无力顾及的高端且盈利丰厚的研发、营销环节。格兰仕通过以工抵价的形式,低成本地引进了国外生产线,使微波炉行业的国际巨头轻松地解决了不断降低生产成本同时提高产量的难题,而且不用承担制造部门的营运费用。

借助这种分工,格兰仕的国际化取得了“突飞猛进”的成果,与全球240多家跨国公司建立了合作关系,产品遍及欧洲、南美、北美、澳洲、亚、非、拉等100多个国家和地区,2005年出口8.8亿美元,微波炉占全球约50%的市场份额。国际市场上自主品牌达到20%左右。

格兰仕进军海外市场选择从北欧起步,进而渗透到全欧洲、北美及世界各地。通过与世界名牌、主流渠道建立利益共同体,利用对方的品牌和网络销售格兰仕加工的产品,迅速提升了产品占有率,树立了“微波炉制造大王”的企业形象。

格兰仕国外市场的销售额大部分是通过OEM实现的,把大部分利润贡献给了国外的品牌拥有者,格兰仕得到的只是微薄的加工费。在国内开展大规模“价格清洗”或者品牌建设都需要大量资金,这又迫使格兰仕加大OEM产品的销售,进一步打压了自有品牌的市场份额,形成恶性循环。

目前,微波炉对国内大部分家庭仍属可有可无的厨房电器,习惯于中餐的多数消费者是用来加热食品。格兰仕在宣传扩大微波炉的使用范围和使用频率方面花了不少资金,如2004年,格兰仕斥资亿元招募微波炉美食加盟店,但微波炉的“烹饪”效果还是无法替代传统“锅铲”。

另一个值得关注的问题是微波炉未得到充分利用。微波炉的使用寿命是十年,而中国微波炉市场起步已有十多年,却没有出现大量的二次消费。

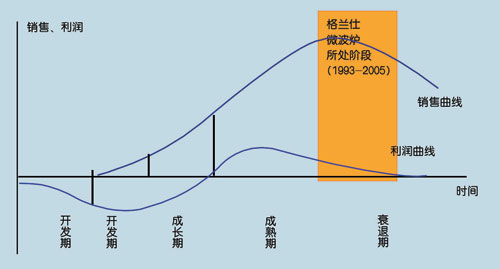

从销售量数据看,微波炉是在产品生命周期曲线的成熟期,这个阶段利润成长的特征本应该先上升再下降,并随着产品衰退期到来,利润急剧下降。但因为格兰仕人为地采取主动降价策略,出现了销售收入增长快、绝对量大,但所获利润相对微不足道的现象。2000年后,格兰仕掀起同样暴风骤雨般的降价风潮,但其销售量及市场占有率的增幅大大趋缓,市场已经达到饱和。

1998年,格兰仕开始在产品研发方面投入巨资,至2005年投入了约15亿元,占同期销售总额的2.5%和同期利润总额的60%。从数据上看,研发投入对其利润率的提升起到了一定作用,但因为自主研发启动太迟,受制于行业发展趋势,无法从根本上扭转颓势。从2001年开始,在继续执行低成本战略和技术没有显著提升的情况下,格兰仕微波炉生产已逐渐失去了其规模经济性。

格兰仕所在的微波炉行业成长渐趋饱和,急需发展新业务,形成新的驱动力,于是格兰仕通过股份出让的方式引进装备和技术开始进入空调行业。

引进生产线以后,格兰仕以原有套路帮国外品牌代工。但此时的格兰仕已经很难复制自己赖以成功的“格兰仕模式”。空调价格已经大众化,格兰仕既不具备产能优势,也不拥有低成本优势,怎么可能通过价格战来清理门户,再造垄断性的市场地位?

陷入“比价优势”误区

格兰仕是比较优势和国际分工理论的虔诚实践者,一开始就把战略目标定位在“对跨国公司而言属于低附加值的长线型成熟性产业中:快速做大、做强,成为最强的专业化家电产品供应商和服务商”。

实际上,格兰仕的比较优势未能形成真正的竞争优势,有些竞争对手可以在短时间突破格兰仕用低成本建造的行业进入门槛。

1999年,美的以做东芝OEM的方式打入微波炉市场,仅一年时间,便硬抢走9%的市场份额,很快又上升到15%。2001年,美的与德国汤普逊公司签订了300万台大单,在海外市场与格兰仕展开竞争。

这一事例说明,竞争对手完全可以用同样手段打破低成本战略构筑的防御战线。尽管对双方都造成了伤害,但商场上这类自杀式的攻击是无法避免的。

格兰仕的垄断,只是取得了对竞争对手的暂时性优势,在与供应者、用户、替代品和潜在进入者这四种力量对比中,不仅没有取得优势,反而陷入劣势。目前中国多数企业与国际成熟企业相比,优势只在低价,而价格的比较优势不能持久。

格兰仕声称不追求价格最便宜,而以性价比最高为目标。实际上,性能不高,只要价格足够低,同样可以做到“高性价比”。格兰仕把微波炉价格从几千元降到几百元,单从价格看,性价比就提高了几倍,也从另一方面说明其产品性能并没有多少显著提高。

竞争对手只有形成显著的品质、技术差异,才能抵挡价格冲击。而微波炉的技术含量较低,产品差异化很难实现。格兰仕只能从加工环节挖潜,建立规模门槛,但这其实是一种虚假竞争力,它建立于生产要素的“价格盆地”:固定投资低,生产时间长,因而固定成本和可变成本都比竞争对手低,才可以做到价格比别人便宜,竞争并非建立于企业的整合能力。

在类似微波炉的高度竞争市场,利润的分配比例一般是制造商占5%~10%,物流占15%左右,自有品牌产品的销售占70%~80%。原材料、水、电、人工成本都在上涨,在一段时间后,对手的累积产量达到一定规模,平均成本逐渐拉低到相近水平,格兰仕的价格相对比较优势就慢慢消失了。格兰仕的战略是以提高市场占有率而牺牲整个行业的前途,结果导致国内同行全军覆没于“低利润陷阱”之中。

2000年以来,格兰仕每年的技术投入保持在占全年销售额3%的水平,而格兰仕微波炉的利润非常薄,以中低端产品每台平均单价500元左右来计算,利润只有20~30元。每年研发费用分摊在每台微波炉的成本已经与单台利润额接近,这样的盈利能力使格兰仕根本无法长期坚持研发投入。

格兰仕的经营者也曾提到,制造型企业应该努力实现从模仿到创新,从工厂到市场;从重生产到重设计,从OEM到创牌的转变。从其在微波炉上的表现来看,似乎都做到了,但效果却不理想,企业看上去缺乏“营养”,没有增长后劲。

格兰仕“产能规模国际化”的一个弱点在于,其受让的只能是非尖端技术,否则会遇到输出国政府的干涉。另外,格兰仕模式等于将数十家乃至上百家的工厂从国外搬到中国,夺走了国外数以千万计的就业岗位,这种做法不具有可复制性,容易受到对方市场的敌视。

尽管采取贴牌的办法有助于避开对方的反垄断封锁,但也降低了自有品牌在国外的占有率,利润的大头让给了拥有品牌的外国公司。在品牌战略上的软弱,使格兰仕始终难以抓住向销售环节攀升的机会。也由于企业利润不足,对研发投入心有余而力不足,又失去了向研发环节发展的动力,而其赖以做大的价格战也让自己深深陷入微利深坑。

橄榄型是对以制造为主的企业的结构的形象比喻,意指两头(研发和销售)小,中间环节(制造环节)大;而哑铃型正好相反,是两头大,中间小。 |